気をつけよう!看板費用の計上方法

看板広告は経費の計上方法が他のものと異なるため注意しなくてはなりません。

製作時の費用を正しく計上することで、税金の処理が円滑に行え、各種費用削減にも役立つことがあります。

今回は、そんな看板に関する費用面やシステムについてお話いたします。

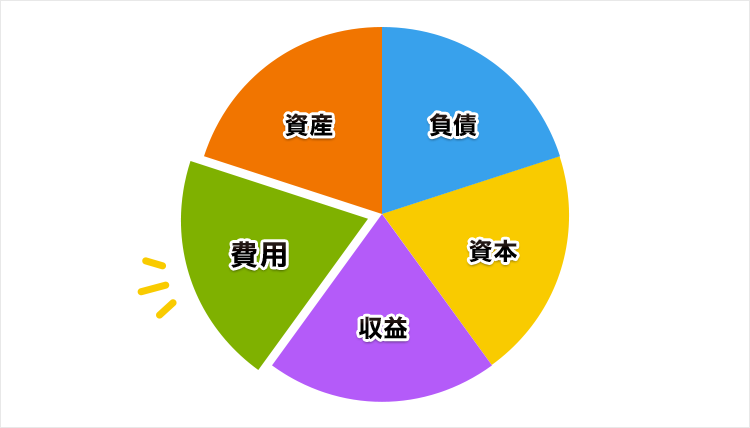

① 勘定科目の区分とは?

看板を購入した際は、経費の計上における勘定科目として「広告宣伝費」「消耗品費」「雑費」といったものが該当してきます。ここでは、それぞれの広告物がどの勘定科目に該当するのかを具体的にご説明します。

また、なぜ細かく区分する必要があるのかも併せてご紹介します。

-

それぞれの勘定科目

-

広告宣伝費

- メインサイン

- パネル

- ポスター など

広告に用いるために発生した印刷費や設置工事費などの費用は広告宣伝費として計上することができます。

垂れ幕や案内板といった広告物が該当します。 -

消耗品費

- 簡易的な看板パネル

- 材質の安価なポスター など

簡易的な広告物であり、商品として売られている看板製品の場合は、消耗品費として計上することができます。

勘定科目を消耗品費に含めるためには販売料金が少額であるという条件を満たす必要がありますが、場合によっては事務用品費として計上することも可能です。 -

雑費

- 広告物全般

看板製作の経費を雑費としてひとまとめにしてしまうことも可能です。

しかし、雑費として計上することにはいくつかのデメリットがあり、あまりオススメできない面もあり、後述にてその説明をしていきます。

-

-

勘定科目を分ける理由

会社によって勘定科目の区分が異なり、計上方法に違いが出ることもあります。

また、先述した雑費のようにひとまとめにしてしまうことも可能ではあります。しかし、これらの区分けには、会社を経営する上で大切な役割があります。

例えば、会社の税金を計算する際は勘定科目の区分が非常に重要で、適切な勘定科目に分けていなければ資産計上の際に余計な手間や労力が必要になることがあります。

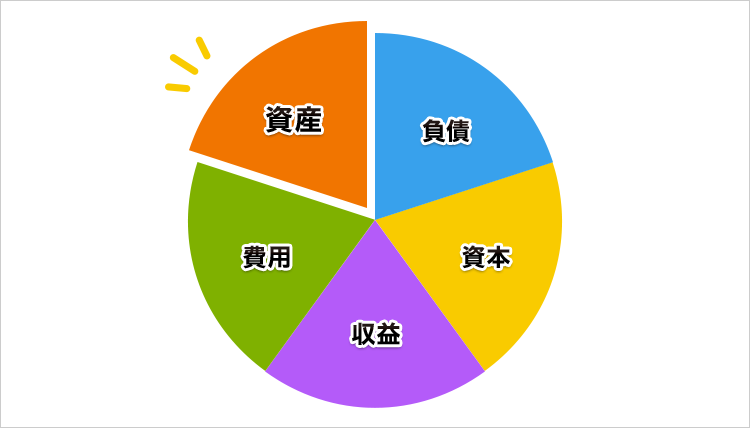

② 資産計上は適切に!

上記で挙げた勘定科目は、それぞれ一定の条件に満たない場合の勘定科目となります。

資産計上が必要となる一定の条件とは、購入した看板の耐用年数が1年以上で、10万円以上の価格であった場合です。

ここではその「耐用年数」と、資産計上で必要となる「減価償却」についてご説明していきます。

-

耐用年数と減価償却

-

耐用年数とは

耐用年数とは、国が定めた資産価値の目安となるるものであり、看板そのものの物理的寿命や使用期限などを指しているわけではありません。

経済的価値が認められる年数とも言えるもので、資産価値全体をを耐用年数で分割すれば1年毎の経済的価値も大まかに算出することができます。一定期間使用する、とされるものは概ねこの耐用年数の間使うことを考えられています。 -

減価償却とは

減価償却とは、固定資産の価値が経年劣化や使用による摩耗によって減少することを、その費用を耐用年数によって分割計上するという会計処理です。購入した年に全額計上してしまうと価値のない固定資産を持つことになってしまうので、数年に渡り使用できる資産の場合は、この分割方法がとられます。

ここで使われる期間とは、実際に使った時間ではなく前述の法定耐用年数が基準になります。

-

③ 具体的な耐用年数は?

看板に定められた耐用年数は3年であるものが多く、一般的なイメージとしてもそうした認識が強いようです。

しかし、看板は種類によって資産区分が異なり、大きく3つの区分に分けることができます。その中では耐用年数が大きく異なる種類もあるため、看板購入時には、種類ごとの耐用年数を知っておくと資産計上が円滑に行えるでしょう。

それでは、区分ごとの耐用年数をそれぞれ確認していきましょう。

-

3つの資産区分ごとの耐用年数

-

構築物

- 野立て看板

- タワー型自立看板

- 埋込み式自立看板

- 塔屋看板 など

構築物は基本的に屋外に作られている看板とイメージされるものです。

耐用年数は10年か20年となっており、この年数の違いは金属製であるかかどうかで決まります。 -

建物付属看板

- 袖看板

- 突き出し看板 など

建物と一体となって機能を発揮する設備を建物附属設備と言います。

耐用年数は18年か10年で、構築物と同じく金属造りか否かで耐用年数が決まります。 -

器具及び備品

- スタンド看板

- 電飾スタンド看板(移動可能)

- デジタルサイネージ(スタンドタイプ)など

固定されておらず、移動が容易な看板はまずこの区分にあたります。

これらの看板の耐用年数が、材質などに関わらず3年となっています。

無形固定資産?

看板にロゴマークを組み込むことはよくありますが、ロゴマークは商標登録されているかどうかで取り扱いが異なります。

商標登録している場合は、商標権として独占使用などの権利があることから無形固定資産として扱われ、その価値は耐用年数10年で償却していくことになります。

商標登録していない場合は任意での処理が認められているので、会社ごとでの経理処理を検討する必要があります。 -

④ 費用のことをよく知ると…

看板広告は、その種類やメートル幅などの形状によって高額なものから安価なものまで価格の相場は様々です。

費用などのコストを抑えるためには広告効果に見合った適正料金で看板を製作し、支払い方法も検討することが大切です。また、看板は長期間使用することが前提となることも多いので、管理や維持費用も必要になることを見越しておきましょう。

「日経プラス10」で当社の事業紹介ならびに、仕事の流れが紹介されました。

各種クレジットカードOK

※ 一部加盟店・エリアによりカードが使えない場合がございます